立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

案情回溯,2025年11月28日晚,立方数科发布关于公司及相关人员收到《行政处罚及市场禁入事先告知书》及重大违法强制退市风险提示的公告。

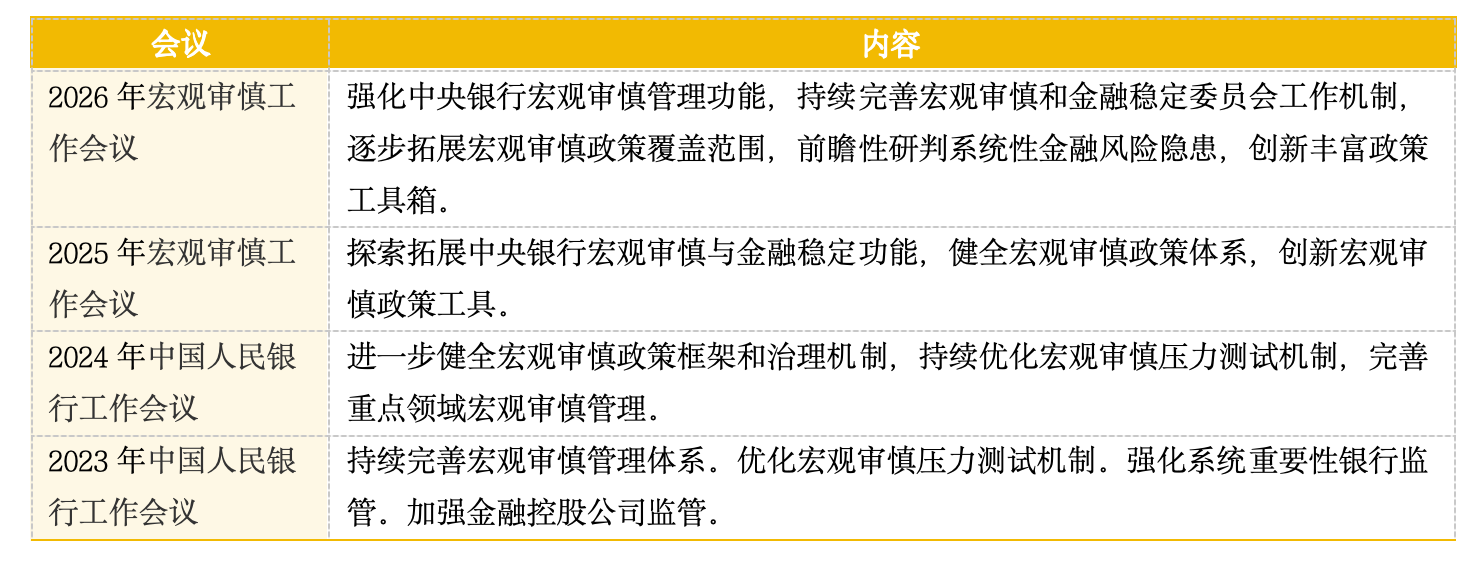

中国东谈主民银行近期召开2026年宏不雅审慎职责会议,明确了下一阶段宏不雅审慎经管的中枢想法:抓续完善宏不雅审慎和金融褂讪委员会职责机制,逐步拓展宏不雅审慎战略遮掩范围,前瞻性研判系统性金融风险隐患,革命丰富战略器具箱。

博星优配这一部署,也激发市集庸碌关心,对于“央行或将创设新的货币战略器具”的商榷抓续升温。

刻下,我国宏不雅审慎经管已崇敬迈入“全面遮掩”与“预先谨防”的新范式,其中针对非银金融机构的流动性缓助机制竖立成为市集聚焦的议题。多位受访大师对第一财经暗示,这一流动性缓助机制是“在特定现象下”的救急安排,创设此类器具属于谨防系统性金融风险的赶早防备之举,体现了宏不雅审慎经管的前瞻性念念维。

宏不雅审慎监管升级

回溯我国宏不雅审慎经管的发展条理,战略演进的逻辑了了可循。

2023年至2024年,央行战略要点以谨防性监管与谨防重点畛域风险为主,通过优化宏不雅审慎压力测试机制、强化系统雄伟性银行及金融控股公司监管,筑牢重点畛域风险防地。

2025年,央行初度召开年度专项宏不雅审慎职责会议,将战略要点从单一风险谨防转向机制完善与功能拓展,为监管体系的全面升级奠定基础。参加2026年,宏不雅审慎职责会议明确“逐步拓展宏不雅审慎战略遮掩范围”,监管转型参加内容性落地阶段。

中信证券首席经济学家明明暗示,通过对比过往会议内容,刻下宏不雅审慎经管体系正资格两大中枢范式转型:一是从“单一畛域”向“全面遮掩”延迟,二是从“过后贬责”向“预先谨防”周折,边缘上更注重全面性、前瞻性和革命性。战略关心点从对银行及重点畛域的监管推广至广义的金融市集、非银机构以及跨境老本流动,战略发力点从谨防化解重点畛域存量风险拓展至前瞻性研判潜在隐患。

非银机构被纳入监管中枢畛域,背后有着深切的市集逻辑。非银金融机构现在经管着数十万亿元金钱,在债市、股市、繁衍品市集上上演重视大的交游脚色。

光大证券固定收益首席分析师张旭暗示,债券市集的风险主要故意率风险、信用风险、流动性风险。相较银行而言,非银金融部门更容易受到上述风险的影响。利率风险的传染特征是其常伴跟着羊群效应。信用风险传染不仅常陪同羊群效应,况且非银金融部门参与的进度更高、具有较强的板块性。

鉴于非银金融部门更容易受到债市利率、流动性和信用风险的影响,且在风险传染经过中上演着越发雄伟的脚色,张旭以为有必要推出对在特定现象下向非银机构提供流动性的机制性安排。

明明估量,夙昔宏不雅审慎经管战略将在现存基础上遮掩更多系统性雄伟金融机构,同期加强对非银机构、跨境老本流动影响的监测。“逐步拓展遮掩范围”不仅是通俗扩大监管对象,更是要从传统银行体系向非银机构、金融市集、互联网金融等畛域延迟,填补遥远存在的监管空缺,构建全链条、无死角的风险防控鸠集。

类ONRRP器具适配性不及

在宏不雅审慎经管体系向非银畛域延迟的经过中,市集对“央行有可能会创设新的货币战略器具”的商榷日益升温,其中“类ONRRP(好意思联储隔夜逆回购)”器具成为热议焦点。

公开贵寓露出,该器具是好意思联储在2008年金融危急后,为搪塞市集流动性饱和、看护短期利率失控而于2013年崇敬推出的器具。与传统利率器具主要影响营业银行不同,其及格交游敌手方范围更广,相称是包含了货币市集基金等非银金融机构,使得好意思联储的货币战略能够更径直地影响整个影子银行体系,配资实盘网站增强利率传导遵守。

部分投资者揣测,中国央行可能会模仿好意思联储训戒,创设“类ONRRP”器具用于从非银主体继承剩余流动性。但多位受访大师对记者暗示,该类器具在我国落地概率较低,中枢原因在于其与国内金融市集结构和流动性框架存在权贵适配性各异。

“好意思联储创设ONRRP的初志是缓解市集流动性过于充裕,以及原利率走廊下廊失效的问题,不错领略为是不得须臾为之。我国利率走廊的下廊为逾额准备金利率,近些年DR001(银行间市集进款类机构隔夜质押回购利率)和R001(银行间市集隔夜质押回购利率)从未‘击穿’过该下廊。”在张旭看来,昭着我国尚不存在创设肖似流动性继承器具的攻击性。

明明则从战略导向和风险防控角度进一步分析称,“因我国以银行径中枢,非银规模影响小,类ONRRP必要性低。”他以为,我国宏不雅调控更倾向于使用定向器具而非普惠性器具,将非银风险纳入宏不雅审慎评估、成就市集承压时临时缓助器具,更契合国内结构。

特定现象的救急安排

履行上,我国针对非银机构的流动性缓助机制已在施行中逐步探索落地。2025年10月27日,中国东谈主民银行行长潘功胜在2025金融街论坛年会上文告,央即将抽象均衡珍重金融市集褂讪启动和谨防金融市集谈德风险,探索在特定现象下向非银机构提供流动性的机制安排。

这一表态亦然近一段时分市集对非银流动性缓助器具特地关心的原因。抽象来看,市集以为,对非银机构的流动性缓助机制是“在特定现象下”的救急安排,而非泛泛性器具。

对于“特定现象”的界定,明明以为,量化要看市集流动性方针,如回购利率权贵偏离战略利率、债券利差扩大,非银融资成本骤升、融资规模暴减;定性上要看市集现流动性断裂、非银涉系统性风险、通例器具难缓解压力等,需抽象判断幸免花费。

张旭以为,从表面上讲,在金融市集失灵阶段,央行既不错通过SPV(应激流动性金融器具)等曲折神色向非银金融机构提供资金缓助(包括申购资管居品份额等),也不错曲折购买非银金融机构所抓有的债券;既不错针对个别机构进行补救,也不错针对某个市集进行举座补救;提供的资金既不错是无追索权的,也不错是有追索权的。这些天真种种的器具谋略,能够全面搪塞不同类型的风险场景。

兴业固收商量论说以为,央行创设面向非银机构的流动性投放器具,以珍重金融褂讪为主要目的,大致率不会在泛泛相同使用,从创设目的和机制上可能肖似于好意思联储的PDCF(一级交游商信贷便利)或者SRF(常备回购便利)器具。现在央行费事危急边幅下径直向非银机构提供流动性缓助的器具,这可能是后续纠正的雄伟想法。

对于夙昔器具革命的想法,明明估量,一是专项流动性便利器具,针对系统雄伟性非银机构,允许其在特定现象下以高流动性金钱(如国债、央行单子)典质取得央行流动性;二是临时流动性缓助器具,在市集出现系统性压力时,向非银机构提供短期流动性缓助;三是典质品推广器具,如允许非银机构以更多类型的金钱(如高品级信用债、股票ETF)看成典质品。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:曹睿潼 顺发配资

天元优配海悦配资垒富配资盛达优配大盛策略米牛配资提示:文章来自网络,不代表本站观点。