立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

星速优配公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

起原:中信证券斟酌

文|杨帆 于翔 远处 玛西高娃 王希明

郑辰 任柳蓉 危想安 张黎阳 李想

怡然 李云汉 刘佩鑫 李相霖 金鑫

张念通 张雨亭 王殷民

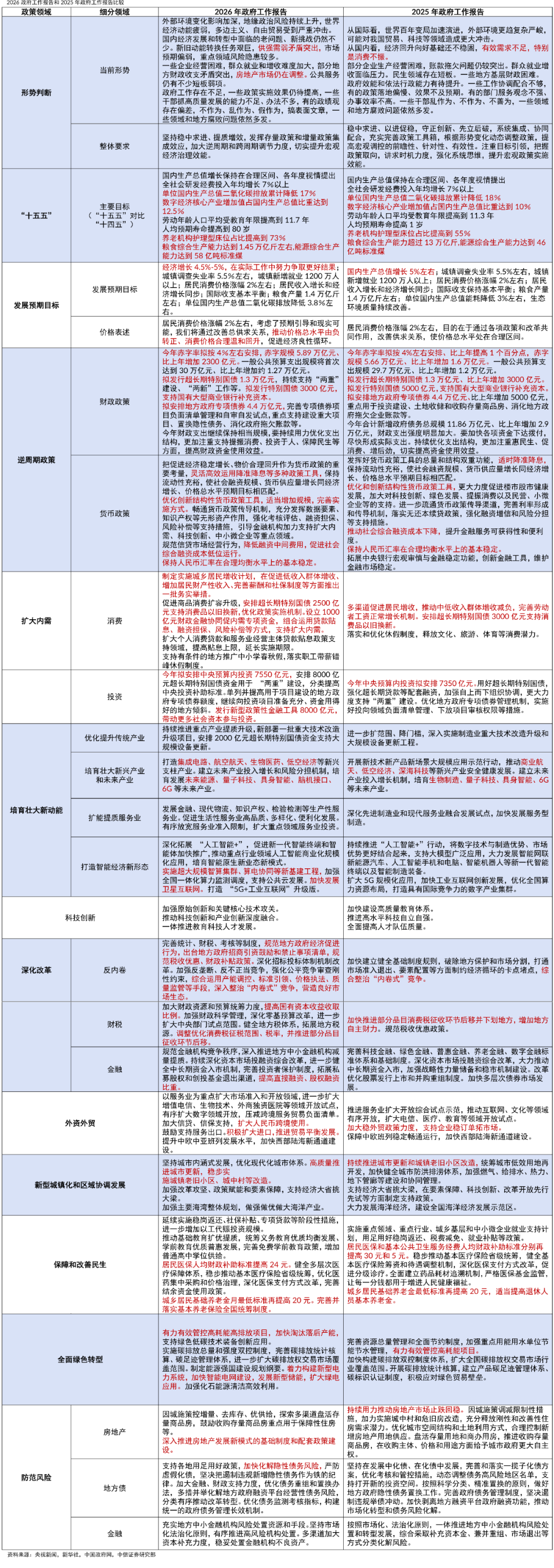

2026年3月5日,国务院总理李强向十四届寰宇东说念主大四次会议作政府职责阐发,就年度经济社会发展总体要乞降策略取向作重心部署。咱们觉得:4.5%-5.0%的GDP增速主义合适预期,CPI涨幅主义持平于2%,旨在预期辅导和践诺可能之间赢得平衡;财政领域,各项用具范围基本持稳,广义赤字率保持较高水平,预计促进财政进出协同增长;货币策略方面,预计将连接戒指宽松,延续中央经济职责会议基调;浮滥领域,“以旧换新”仍是本年促浮滥的要紧捏手,且作事浮滥有望进一步提质扩容;投资领域,将充分挖掘开释有用投资后劲,提高民生类政府投资比重;房地产仍是防风险的首要领域,延续“效劳踏实”基调、构筑坚实预期底;场所债方面,化债职责干预收官攻坚阶段,包袱压实力度进一步强化;新质分娩力四肢“十五五”时期中枢部署,将成为引颈产业升级与经济转型的重要干线;“反内卷”坚毅化行政性门径使用,加速赢得实效;“双碳”领域,碳排放阅览或将迈入刚性化、法制化阶段,碳阛阓扩容、零碳工场将为重要捏手;财税纠正预计将进一步加力,并新增“提高国有老本收益收取比例”;对外灵通上,强调宝石配合共赢、拓展国际轮回,预计本年外部环境全体趋稳。

▍经济主义:4.5%-5.0%的GDP增速主义合适预期,CPI涨幅主义持平于2%,然而更强调在预期辅导和践诺可能之间赢得平衡。

阐发指出,2026年经济增长主义为4.5%-5.0%。与客岁比较,该主义小幅下调并改为区间增速,全体合适阛阓预期。阐发也指出,2026年的经济增长主义与2035年前景主义总体联络,与我国经济遥远增长后劲基本吻合,完了这一主义具备有意要求,并强调在骨子职责中致力求取更好扫尾。另外2026年CPI涨幅主义与客岁持平、均为2%傍边。然而客岁阐发强调通过策略和纠正改善供求联系、使价钱总水平处于合理区间,而本年阐发建议要在预期辅导和践诺可能之间赢得平衡,通过改善总供求联系,推动价钱总水平由负转正,促进浮滥价钱合理善良回升。笼统来看,咱们测算全年GDP平减指数或为0.3%,由此可得全年形式经济增速或为4.8%-5.3%。

▍财政:各项用具范围基本持稳,广义财政赤字率保持较高水平,重复税收和国有老才略域纠正,促进财政进出协同增长。

政府职责阐发裸露,2026年预算赤字率为4%,超遥远相配国债范围1.3万亿元,赈济大行补老本相配国债范围3000亿元,场所政府专项债券范围4.4万亿元,策略性金融用具8000亿元,各项用具范围总体基本持稳。咱们测算2026年广义财政赤字率范围约为11.4%,较上年下跌0.8个百分点,仍处于历史较高水平。在收入端,政府职责阐发要求范例税收优惠和财政补贴、拓展场所税源、提高国有老本收益收取比率,有助于缓解财政进出增速差距,促进财政进出协同增长。

▍货币:连接实施戒指宽松的货币策略,延续了中央经济职责会议的策略基调。

阐发建议“天真高效应用降准降息等多种策略用具”,咱们预计本年的降息幅度为10-20bps,降息的触发要素可能是经济增长动能出现进一步放缓,或者股债汇等金融阛阓出现波动。若是东说念主民币过快增值,不排斥央行超预期降息。咱们觉得本年供给冲击导致的通胀压力不会限定中国的货币宽松,国内有用需求不足的问题愈加重要,举例PPI快速上行的2021年货币策略反而转向宽松。结构性货币策略用具或连接完善翻新,在科技、浮滥、民生等重心领域强化赈济。阐发建议“保持东说念主民币汇率在合理平衡水平上的基本踏实”。近期央行裁汰了远期售汇业务的外汇风险准备金率,改日还有外汇进款准备金、跨境融资宏不雅审慎休养参数等多种用具可供使用,咱们预计东说念主民币将延续善良增值趋势。

▍浮滥:“以旧换新”仍是2026年促浮滥策略要紧捏手,而且策略赈济下作事浮滥有望进一步提质扩容。

在“以旧换新”策略带动下,2025年有关补贴商品销售额完了较快增长。本年阐发建议“安排超遥远相配国债2500亿元赈济浮滥品以旧换新”,体现了有关策略的络续性和连贯性,有望助力住户部门浮滥动能持续培植。而且2026年首批625亿元赈济以旧换新的超遥远相配国债资金在元旦前也曾提前下达,策略启动时候进一步前置,掩盖了元旦、春节等传统节日,有助于策略实施成果优化改善。阐发建议“培植1000亿元财政金融协同促内需专项资金,组合应用贷款贴息、融资担保、风险赔偿等方式,赈济扩大内需”,体现了财政策略与金融策略的配合联动,有望促进浮滥需求的进一步开释。扩大作事浮滥亦然2026年提振浮滥的要紧职责之一,咱们预计文旅、赛事以及“一老一小”有关的养老托育作事为策略支谨慎心,此外阐发还建议赈济有要求的场所推行中小学春秋假、优化入境浮滥环境等一揽子赈济作事浮滥提质扩容的门径,预计上述策略有望带动本年作事浮滥在住户浮滥占比进一步提高。

▍投资:充分挖掘开释有用投资后劲,提高民生类政府投资比重。

阐发建议,聚焦新质分娩力、新式城镇化、东说念主的全面发展等重心领域,增强阛阓主导的有用投资增长能源,提高民生类政府投资比重。有关数字方面,2026年拟安排中央预算内投资7550亿元,较2025年加多200亿元;安排8000亿元超遥远相配国债资金用于“两重”建设,与2025年持平;刊行新式策略性金融用具8000亿元,较2025年进一步加多。此外,阐发建议单列并提高用于神情建设的场所政府专项债券额度,连接向投资神情准备充分、资金用得好的场所歪斜;咱们预计2026年专项债用于神情建设的比例将较2025年有所提高,对基建投资形成一定托底撑持。但计划到反内卷策略的持续鼓吹将持续压制制造业产能投放、房地产开发投资短期或仍难以解脱负增长区间,预计2026年我国固定钞票投资增速仍将承压。

▍地产:仍为防风险首要任务,延续中央经济职责会议“效劳踏实”基调,为阛阓构筑坚实的预期底。

年头以来一系列需求端策略协同发力已初步顺利,中枢城市房价呈现出探底企稳的积极信号。瞻望后市,咱们觉得策略发力将沿供需双侧深化:需求侧,除限定性策略缓慢外,公积金轨制纠正由于较低的个贷率也提供了充裕的策略空间;供给侧,“收购存量商品房用于保险性住房”模式有望推行,以上海收购万套存量房的试点为记号,后续扩围节律与资金赈济决议将成为重要不雅察点。同期,阐发建议的“深刻鼓吹房地产发展新模式的基础轨制和配套策略建设”,不仅意味着围绕神情开发、融资、销售的基础性轨制“组合拳”将徐徐落地,以根治旧模式流毒,也意味着以“好屋子建设”、“城市更新”为代表的配套策略将同步鼓吹。

▍场所债:化债职责干预收官攻坚阶段,包袱压实力度进一步强化。

和2025年政府职责阐发对比,本年化债职责基调明确注意诞妄化债,将间隔违法新增隐性债务飞腾为铁的顺序,正规配资平台监料理缚显贵强化;更强调场所用足用好策略空间;化解范围从隐性债务进一步拓展至融资平台筹谋性债务风险。在此指引下,咱们预计本年化债将聚焦三大标的:一是围聚攻坚剩余难点问题,重心顶住融资平台转型难度大、违法新增风险昂首、“双非债务”尚未透顶出清等硬骨头;二是融资平台筹谋性债务化解,通过债务再认定、金溶化债、钞票重组等阛阓化方式稳妥处罚;三是统筹完善化债策略络续,驻防资金断档,确保化债职责可持续。

▍新质分娩力:新质分娩力与当代化产业体系四肢“十五五”时期中枢部署,成为引颈产业升级与经济转型的重要干线。

阐发建议“深刻鼓吹数字中国建设,数字经济中枢产业加多值占国内分娩总值比重达到12.5%”,这一主义相较十四五时期的10.5%进一步提高。同期,阐发强调以科技翻新为中枢引擎,聚焦重要中枢手艺攻关,强化产业基础再造与紧要手艺装备打破,并将以先进制造业为主干,统筹传统产业焕新、新兴产业壮大与改日产业培育,咱们建议关心在2026年优先侧重打造的集成电路、航空航天、生物医药和低空经济等新兴支撑产业,以及改日能源、量子科技、具身智能、脑机接口、6G等改日产业。进一形势,阐发强调同步鼓吹“东说念主工智能+”行为与制造业数字化、智能化、绿色化转型,筑牢实体经济根基。咱们预计策略层面将以大范围开拓更新、产业链提质升级、场景灵通与老本辅导为捏手,推动翻新链、产业链、资金链深度和会,既提高产业链供应链韧性与安全水平,又加速形成新质分娩力集群上风,为高质地发展提供坚实撑持。

▍反内卷:强化行政性门径使用,加速赢得实效。

2026年以来,策略层对于“内卷式”竞争的关心度再次提高。阐发建议,“笼统应用产能调控、圭臬引颈、价钱王法、质地监管等技能,深刻整治‘内卷式’竞争”。现时,天然PPI增速和工业企业利润增速探底回升,但无数制造业行业利润率尚未得到改善,反馈出其订价智力仍然偏弱,“反内卷”尚需纵深鼓吹。向后看,相较于2025年策略层强调的“阛阓化、法治化”的框架,咱们预计2026年策略层或强化行政性技能的使用以尽快赢得实效,如收紧供需矛盾也曾较为特出的行业的新产能准入,并强化质地、环保、能耗等圭臬引颈,推动过期低效产能的加速出清。从遥远来看,则要“范例场所政府经济促进步履,出台场所政府招商引资饱读舞和辞让事项清单,范例税收优惠、财政补贴策略”,细心新兴产业布局一哄而起,以及过期产能退出难题的问题。

▍双碳:碳排放阅览或将迈入刚性化与法制化阶段,碳阛阓扩容与零碳工场将成为重要捏手。

阐发建议在“十五五”时期,单元国内分娩总值二氧化碳排放累计裁汰17%的总主义,宣告我国对生态环境领域的阅览筹谋从能耗双控轨制透顶转向碳排放总量和强度双控。其中2026年单元国内分娩总值二氧化碳排放裁汰3.8%傍边,这笼统计划了经济社会发展、绿色低碳转型和国度能源安全等多种需要,将有意于有序完了2030年前碳达峰主义。为完了此主义,咱们预计到2027年碳排放往还阛阓将基本掩盖工业主要排放行业,新增石化、化工、建材(平板玻璃)、有色(铜冶真金不怕火)、造纸、民航几大重心行业。同期零碳场景将从试点到范围化复制,零碳园区与工场全面铺开,预计2026年我国将彩选部分优质企业打造形成国度级零碳工场标杆案例,2027年将在汽车、锂电板、光伏、电子电器、算力设施等行业范围化建设,初步构建产业生态。

▍财税纠正:预计将进一步加力,新增“提高国有老本收益收取比例”。

与2025年政府职责阐发比较,本年阐发重心聚焦三项职责:一是首提“提高国有老本收益收取比例”,并将其置于第一项任务。国有老本收益收取比例是指国度按规律从国有企业税后利润、股息红利等中收取一定比例收益并纳入财政收入,现时践诺圭臬为:香烟类企业25%,资源型企业20%,冶金、运载、电子等一般竞争类企业15%,军工、国铁等企业10%。二是新增“健全场所税体系、拓展税源”有关内容,并细化建议休养浮滥税征收范围与税率。预计本年浮滥税纠正或将重心围绕高浮滥、高能耗及与健康有关的个别领域,选择单点试点、进修一项推出一项的方式稳步鼓吹。三是零基预算由“开展试点”升级为“进一步扩大中央部门试点范围”,纠正力度更侧重于扩面。

▍对外灵通:强调宝石配合共赢,拓展国际轮回,预计2026年外部环境全体趋稳。

2025年以来,一系列要紧会议开释我国加速扩大高水平对外灵通的横蛮信号,这次阐发建议了四方面的前瞻部署。一是积极扩大自主灵通,措辞较客岁政府职责阐发显贵强化,作事业灵通与海南解脱买卖港建设为特出亮点。二是推动外贸稳范围优结构,相配是“积极扩猛入口,鼓吹买卖平衡发展”的提法值得关心。三是扩大双向投资配合,强调深化外商投资促进体制机制纠正,并醉心我国的国外利益保护。四是高质地共建“一带一皆”,强调统筹鼓吹紧要记号性工程和“小而好意思”民生神情建设。笼统来看,咱们觉得2026年外部环境全体趋稳。好意思国方面,特朗普或将于3月31日至4月2日访华,重复好意思国中期选举后续将干预尖锐化,年内中好意思联系有望保管踏实。欧洲方面,天然欧盟经济安全策略的保护主义特征愈加昭着,但预计对中欧经贸联系的全体影响有限,中欧联系正沿着自强门庭、配合共赢的正确轨说念发展。

▍风险要素:

策略落地节律不足预期;经济出手超预期变化;策略成果不足预期;中好意思博弈超预期加重;地缘政事摩擦超预期风险。

接入号码]article_adlist-->

对于咱们]article_adlist-->

中信证券斟酌网站:

接入号码]article_adlist-->

对于咱们]article_adlist-->

中信证券斟酌网站:

https://research.citics.com

添加权限请估量您的对口客户司理

中信证券斟酌作事小才略:

中信证券斟酌作事

添加权限请估量您的对口客户司理

免责声明

本文节选自中信证券斟酌部已于2026年3月5日发布的《2026年政府职责阐发学习体会—再通胀与新动能》阐发,具体分析内容(包括有关风险指示等)请详见阐发。若因对阐发的摘编而产生歧义,应以阐发发布当日的齐备内容为准。

本良友所载的证券阛阓斟酌信息是由中信证券股份有限公司(以下简称“中信证券”)的斟酌部编写。中信证券斟酌部定位为面向专科机构投资者的卖方斟酌团队。通过微信表情制作的本良友仅面向中信证券客户中的金融机构专科投资者,请勿对本良友进行任何表情的转发步履。中信证券不因任何订阅本公众号的步履而将订阅东说念主视为中信证券的客户。若您并非中信证券客户中的金融机构专科投资者,为保证作事质地、抑遏投资风险,应当先估量中信证券机构销售作事部门或经纪业务系统的客户司理,完成投资者稳妥性匹配,并充分了解该项作事的性质、特色、使用的防卫事项以及若不当使用可能会带来的风险或蚀本,在此之前,请勿订阅、接收或使用本订阅号中的信息。本良友难以建树打听权限,若给您形成未便,还请宥恕!感谢您给以的衔接和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

要紧声明:

本良友定位为“投资信息参考作事”,而非具体的“投资决策作事”,并不波及对具体证券或金融用具在具体价位、具体时点、具体阛阓进展的判断。需相配关心的是(1)本良友的接收者应当仔细阅读所附的各项声明、信息裸露事项及风险指示,关心有关的分析、预测概况成立的重要假定要求,关心投资评级和证券主义价钱的预测时候周期,并准确衔接投资评级的含义。(2)本良友所载的信息起原被觉得是可靠的,然而中信证券不保证其准确性或齐备,同期其有关的分析办法及忖度可能会把柄中信证券斟酌部后续发布的证券斟酌阐发在不发出奉告的情形下作念出更始,也可能会因为使用不同的假定和圭臬、选拔不同不雅点和分析方法而与中信证券其它业务部门、单元或附属机构在制作同样的其他材料时所给出的办法不同或者相背。(3)投资者在进行具体投资决策前,还须聚积本身风险偏好、资金特色等具体情况并配合包括“选股”、“择时”分析在内的多样其它缓助分析技能形成自主决策。为幸免对本良友所波及的斟酌方法、投资评级、主义价钱等内容产生衔接上的歧义,进而形成投资蚀本,在必要时应寻求专科投资照拂人的指挥。(4)上述列示的风险事项并未囊括不当使用本良友所波及的全部风险。投资者不应单纯依靠所接收的有关信息而取代本身的寂然判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的扫数良友版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认同的情况外,其他一切转载步履均属作歹。版权扫数,违者必究。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何俊熹 策中策策略

联丰优配正中优配红藤网配资优配网官网宝尚配资米牛配资提示:文章来自网络,不代表本站观点。